汽车分析(汽车行业分析)-凯发ag旗舰厅

2019年汽车和汽车零部件行业深度分析

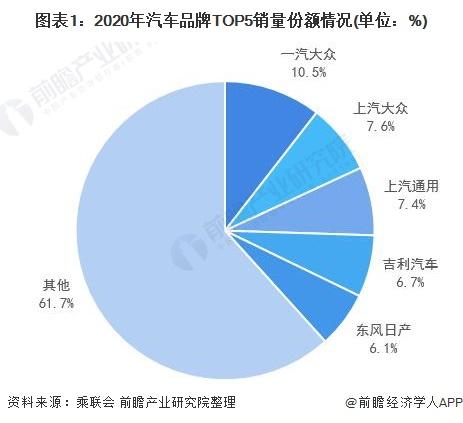

1.1 汽车 总行业:销量增速势微,渠道库存承压,由“增量”转为“存量”1.1.1乘用车市场:一方面,行业增速放缓,市场趋于饱和。我国 汽车 行业在经历高速发展期(2001-2010 年,销量 cagr 为 24%)和稳步发展期(2011-2017 年,销量 cagr 为 7%)后,囿于需求端饱和及消费疲软影响,由增量时代步入存量时代, 2018 年同比-3.5%。同时 乘用车市场趋于饱和,suv(结构占比 42%,自主品牌扎堆投放区)、轿车、mpv、交叉型等车型销量均趋于下降态势。另一方面,经销商库存高企,其库存预警持续位于警戒线(50%) 之上, 且自主品牌库存压力高于合资品牌。1.1.2乘用车市场格局:预计 2019 年开启的乘用车置换需求集中在 15 万以 上市场,优势品牌开启寡头增长时代。自主品牌以中低端品牌(15 万元以下)起家,在30 多年的积累后以四成市占率站稳脚跟,开始尝试上探深入合资品牌腹地(20 万元以上),但在置换需求下有下滑风险。 优势车企上汽集团 /广汽 集团/吉 利 汽车 /长城汽 车/比 亚迪销量增速远高于行业,预计未来头部企业将凭借资金/产品/品牌/渠道等多重优势加 速行业洗牌,弱势自主品牌亏损扩大,或并购重组重生,或退出市场。1.1.3商用车市场:持续低迷,新能源化明显。预计 2018 年客车销量下滑 5%,2019 年持平。且客车新能源渗透率提升,公交新能源趋势明显。1.1.4政策刺激:短期见效不明显,任重道远。第一,个税改革释放的消费对 汽车 市场影响有限,无法有效提振 汽车 消费力。第二,现阶段若施 行购置税优惠,在 汽车 进入阶段性饱和,且居民消费水平受经济疲软 及房地产挤压影响下,难以企及 2015 年的效应;同时,刺激的需求大 多为透支性需求。第三,国六标准实施将促使经销商加大优惠清理库 存,但同时也存在消费者持币观望国五车型贬值空间,从而短期抑制 销量增长的风险。1.2.1新能源 汽车 市场:乘用车方面,2018 年新能源乘用车在车市总体低迷的逆势中保持强势增长,前 11 月同比增长 87%。结构上,a00 级轿车、a 级轿车、a0 级 suv 成为纯电动支柱车型(80%纯电份额),插混占据 2~3 成稳定份额;消费区域上,较为集中;厂商上,纯电厂商集中 度提升,插混厂商寡头格局。从趋势上,新能源 汽车 历经三个阶段— —补贴驱动拉动小车型、运营需求创造稳定 a 级车销量、自主需求利 好 a0 级suv及中高端车型,未来仍是与燃油车竞争,渗透率不断增 大的过程,而电动车企之间的竞争主要集中在成本导向的单车盈利上, 部分优势车型将脱颖而出。预计新能源 汽车 仍将维持高速增长,2018 年乘用车全年销量达93万辆,预计 2019 年达 133 万辆,同比增长43%。而商用车方面,主要受补贴影响。1.2.2电动车 2019 年演变:从运营转向自主消费,需求从低端向中端上探。首先,电动车需求拆分为个人消费、出租和网约平台、分时租赁三个维度,其中个人消费呈性价比及品牌多元化,主要受牌照和路权、一 线城市续航及二、三线城市性价比拉动;出租和网约平台追求续航及运营中的极致性价比;分时租赁由于重资产制约及用户的廉价短途代步需求,倾向中低端车型。其次,未来主要有 5 个趋势,即限牌限行 城市新能源 汽车 加速渗透、电动车低端需求向中端上探、自主消费与运营市场或将逐渐分离、18 万~30 万元价格区间为合资品牌密集投放 区和特斯拉及蔚来对 30 万以上豪华车型的挑战。1.2.3新能源 汽车 政策端:补贴政策调整对高续航乘用车影响有限,双积分效果尚未显现。其一,补贴,新能源 汽车 放量增大补贴车型基数,预 计 2018/2019 年国补为 401/461 亿元,同比上升 12%/15%。2018 年 乘用车销售结构已向高续航转移,部分缓解退坡影响。而网传方案中 商用车单位电量补贴下调已被市场反映。其二,双积分,目前受负积分比正积分 1:4 的供求关系影响,交易价格低于 1000 元;未来可能随考核指标严格化,供求关系回升 1:1.3-1.5,积分价格将有提升。1.2.4爆款车型:由燃油车推演,怎样的电动车将脱颖而出?从整体出发, 续航里程 300~450 公里、售价 8~10 万和 13~15 万元两档、外观“合眼缘”、 驱动/ 高压系 统/智 能配置 等综合 性能强、具几 个区别 于燃油车 体验感亮点的电动车最有可能成为主流消费车型。从单一车型出发, 纯电动优势车型集中度高,将其分为五档——第一,a00 微型轿车, 售价 4~7 万,主打价格优势。第二,a0 级 suv,售价 8~12 万,在性 价比优势基础上拓展外观、配置等 1~2 个亮点。第三,a 级轿车,售 价 12~16 万,以高续航及快充优势从运营车切入。第四,中型车,售 价 18~30 万,空间大,配置亮眼。目前车厂还是以补贴为导向,仅少 数车厂布局中型车区间,未来与合资厂竞争。第五,以蔚来es8 为代 表的从高端切入的车型,售价高于 30 万。而对于插混,售价高于同级 别燃油车 3~8 万,为未来合资品牌发力点。1.3.1 传统 汽车 零部件承压, 汽车 零部件板块估值处十年以来的低位。受传 统 汽车 市场低迷拖累,传统 汽车 零部件企业出货承压。投资逻辑为把 握下游客户 新能源/智能驾驶布局两条投资主线。零部件与优质客户 的绑定和深化合作能够缓解行业下行带来的业绩下滑。此外,技术领 先的公司有望在“三化”变革中提升议价能力,收获中长期的增长。 如华域 汽车 、精锻 科技 、福耀玻璃、敏实集团、星宇股份、拓普集团。1.3.3 2019 年投资重点:特斯拉产业链。特斯拉将快速推进中国市场,于 2019 年在上海临港将建成部分 model 3 产线,并打算启用本地采销模 式,能够盘活一大批国内本土零部件供应商(特别是江浙沪 汽车 产业 链集群);也将填补国内 25~40 万元电动车价格区间产品线。以目前已 进入特斯拉的 12家一级供应商看,增量 eps 最大者为旭升股份,未 来将受益于 model 3 上量利好,同时也存在毛利率降低及特斯拉开发 二供的风险。对于潜在供应商,特斯拉供应链的新进入者能获得纯增 量业绩;此外,进入特斯拉供应链意味着可能得到国际及国内新能源 整车厂认可,带来增量新订单。2.1 乘用车:销量增速放缓,预计 2018 年同比-3.5%,终端渠道压力加大终端经销商压力加剧,优惠力度加大,自主品牌压力更为明显2.2 格局:自主品牌头部集中趋势明显,日德系亮眼,韩法系或出局产业投资新规加速行业集中进程,利好龙头车企。2.3 客车:市场继续低迷,新能源客车成为增长重点2.4 政策端:预计个税改革对销量刺激不大,国六实施或加大库存压力购置税率调整对销量刺激更为明显,但即使再次出台,预计效果不再显著国六标准实施或提升渠道压力,部分需求或待2019 年 7 月释放。3.1 新能源 汽车 :乘用车高歌猛进,商用车现复苏迹象3.2 电动车 2019 年演变:从运营转向自主消费,需求从低端向中端上探3.2.1 市场拆分:个人消费、出租和网约平台、分时租赁各取所需电动车需求分为三个维度——个人消费导向、出租和网约平台导向、分时租赁导向。各维度主流车型略有差 别——个 人 消费 呈性价 比及品 牌多元 化; 出 租和网 约平台追 求续航 及运营 中的极 致性价比;分时 租赁由 于重资产 制 约 及用户 的廉价 短途代 步需求 ,倾向 中低端车 型。 此外,电动车牌照 和路 权优势不 可忽视, 为一线 城市自 主消费 最看重属 性,同 时也为 运营车 大批 量获得牌照的主要途径。而截至 2017 年底,滴滴平台活跃 26 万辆新能源 汽车 ,对比 2017 年 77.7 万辆的电动车销量,运营车需求不可忽视,大胆 假设,电动车发展是由运营用途向自主需求延伸的过程。个人消费导向:牌照和路权、一线城市续航及二、三线城市性价比。3.2.2 未来演变:需求逐步多元化,中高端竞争处初期3.3 政策端:退补对高续航乘用车影响有限,双积分效果尚未显现3.3.1 补贴退坡驱动下,车型向高续航、大型化发展新能源 汽车 放量增大补贴车型基数,预计2019 年国补规模同比上升 15%。 2016 年新能源车累计国补 411 亿元(乘用车80 亿/客车 326 亿/专用车 4 亿),根据我们的补贴拆分测算,预计 2018/2019 年国补为 401/461 亿元, 同比上升 12%/15%。乘用车:高续航车型影响有限网传补贴方案对高续航车型影响较小。2019 年网传补贴方案中续航 200km 以下车型补贴将取消,200~250km 车型退坡 38%,250~300 退坡 29%,300~400km 车型退坡 24%,400~500km 车型退坡 10%,500km 以上车型补贴不退坡,高续航车型的销量相对较小。2018年销售结构已向高续航转移,部分缓解退坡影响。2017 年续航 200km 以下车型占比 50%,2018 前 11 月比例降至 8%,续航 200~250km 车型占比为 9%,续航 300km 以上车型上升至 55%(vs 2017 年 17%), 销售结构趋于良好。随着高续航车型的渗透率提升,预计 2019 年新能源乘用车国补增长。2016 年新能源乘用车累计获得补贴80亿,补贴数量约 19 万辆(占当年新 能源乘用车销量的 55%),单车补贴约4.34万元。根据补贴退坡趋势,我们假定:1)2017/2018/2019 新能源乘用车补贴车型数量占销量的比例分别为 85%/89.5%/89%。2)2019 年纯电动 乘用车补 贴方案 按照网传 方案, 不设过 渡期,插电 混动车型补贴退坡 20%,标准补贴为1.76万元。3)2017 年各车型销量 采用实际 值,2018/2019年终端销量预测分别 为 74/97 万辆,2018/2019 年100≤r<150、150≤r<200、200≤r <250、250≤r<300、300≤r<400、400≤r<500、r≥500 分别 销 售 结 构 占 比 为 1%/6%/9%/22%/23%/26%/2%和 0%/4%/4%/17%/47%/45%/15%。基于以上假定,我们预计2017/2018/2019 年新能源乘用车补贴分别同比 106%/ 48%/ 38%,2019 年乘用车补贴实际呈增长态势。商用车:单位电量补贴下调已被市场反3.3.2 双积分效应暂未显现,价格未来或将上涨3.4 爆款车型:由燃油车推演,怎样的电动车将脱颖而出?电动车消费现状:各市场维度格局雏形已现,优势车型持续推出。燃油车消费现状:中低价位 suv 受到热捧,自主品牌受到认可。燃油车向电动车推演:为价格、外观、性能、内饰、品牌五个属性的综合得分,其中价格为先导因素,优势车型为在各价格档位实现其 他四个 属性 的最佳搭配。而对于未来趋势,合 资及国外品牌进入及自主品牌上探将填补中高端市场空白,a级 suv及豪华车竞争蓄势待发,车型重心由价格优势向性能、品质转移,电动车车型评价走向多元化。4.1 传统 汽车 零部件承压,估值处于低位4.2 新能源 汽车 零部件增量空间大,盈利能力相对较强相比传统 汽车 零部件,新能源 汽车 零部件增量空间更大 ,毛利率更高,其享受更高的估值。1)从行业层面来看, 新能源 汽车 增长保持强势给零部件 提供较大增量空间。2)从盈利能力看,新能源 汽车 零部件面临的技术环境 更加复杂,制造工艺要求更高,因而其毛利率高于传统 汽车 。例如:电动 涡旋压缩机毛利率(约 30% )高于传统的涡旋及斜盘压缩机(约 20% )。 3)从估值看,截至2018年年底,新能源 汽车 板块 pe 为 23,新能源 汽车 零部件板块pe为 20,高于 汽车 及 汽车 零部件整体板块。4.2.1 热管理:高续航化趋势带动新增量热管理是新能源 汽车 产业高速成长的子行业之一。 目前电动车单车热管理系统价值 5000 元,市场超 100 亿。从趋势看,热泵空调是纯电动 汽车 制热最佳凯发ag旗舰厅的解决方案。在动力电池没有突破性进展的情况下 要保证低能耗制热,热泵空调是为数不多的可行技术, 效能系数比 ptc 加热高出2-3倍,可以有效延长 20%以上的续航里程。高压线束是新能源 汽车 高速成长的子行业之一。 汽车 线束市场规模已达千亿。传统 汽车 线束 发展较为成熟,与整车厂绑定紧密,属于劳动密集型产业,乘用车线束单车价值在 2500 - 4500 元。而新能源车线束系统单车价值 5000 元,高压线束价值 2500 元,市场超100亿。从现状来看:从长期趋势来看:4.3 特斯拉产业链:特斯拉上海工厂将改变什么?特斯拉已来。7 月 10 日,特斯拉(tesla)与上海临港管委会、临港集团共同签署纯电动车项目投资协议,规划年产 50 万辆整车的超级工厂—— gigafactory 3 落地,具研发、制造、销售功能。特斯拉成为首家独资入华 车企。特斯拉将快速推进中国市场,于 2019 年将建成部分 model 3 产线, 并打算启 用本地采 销模式 ,但也 存在在 加州完成 车身、 底盘、 电池, 在中 国进行总装的可能性。以上海项目环评披露的 25 万辆整车目标来看,将盘 活一大批国内本土零部件供应商;也将填补国内 25~40 万元电动车价格区 间产品线,蚕食部分国内电动车企份额。4.3.1 对于上海:带动当地经济,利好长三角 汽车 产业链集群特斯拉国产化对供应商的业绩增量贡献? 上海工厂可能最初以组装业务呈现——即从弗里蒙特运输车身,从gigafactory 运输电池 pack 和动力总成,在中国组装。自动驾驶时代来临。对于智能驾驶有两点值得肯定,一是自动驾驶改变 汽车 产业格局和出行方式。相比与传统的 汽车 行业,电动车在系统控制与执行层面更适合自动驾驶,而自动驾驶与车联网、共享化结合的趋势,能够有效的预防交通事故、同时减少拥堵、提高道路的通行效率, 使其容纳不断上升的通流量。全球近 20 万亿的 汽车 产业将面临前所未有的变革,行业更迭催生巨大投资机会,预计我国 2030 年自动驾驶 汽车 会占据整体出行 里程40%以上;目前在 adas 基础上,l2~l3 级自动驾驶贡献标配化需求,为目前主要的投资机会;l4~l5 级尚待成熟化。二是自动驾驶在部分领域 的 商业模 式逐渐 确立。行业发展沿着基础理论、传感器、芯片和凯发ag旗舰厅的解决方案逐步传导,发展关键点集中于降本、优化及数据积累。

汽车行业的swot分析法怎么做?

1)我国汽车产业政策规定,汽车企业引进制造技术后,必须进行产品国产化,并提出了不低于40%的国产化率要求;

汽车电路分析的内容简介

本书是国家技能型紧缺人才培养培训工程系列教材之一,是高职高专规划教材。本书分为汽车电路基础元件、汽车电路基本知识、汽车电路的识读、典型汽车主要电气系统电路分析、汽车电路常用诊断与检修方法等5部分。汽车电路基础元件主要讲述高、低压导线、汽车线束、can—bus、插接器、印制电路板、熔断器盒和熔断器、开关和继电器、中央控制盒和电控单元;汽车电路基本知识主要讲述汽车电路图的种类、国内外汽车电路常用图形符号和汽车电路的特征分析;汽车电路的识读主要讲述汽车电路图中的接线端子分析、汽车电路的识读方法和简单汽车电路读图;典型汽车电气系统电路分析主要讲述了上海桑塔纳2000gsi乘用车、上海别克系列乘用车、广州本田雅阁乘用车、松花江中意hfj6350c微型客车等国内流行汽车各个系统电路分析方法。本书注重理论与实践的结合,实用性强,旨在培养学生的动手能力。本书可作为两年制或三年制汽车运用与维修专业的教材,也可作为高等专科学校汽车相关专业的教材,还可作为汽车从业人员的参考资料。